Orden de 10 de junio de 2005, por la que se regula el procedimiento general para el pago y presentación telemáticos de declaraciones y autoliquidaciones de tributos y otros ingresos gestionados por la Administración de la Junta de Andalucía y sus Organismos Autónomos, así como el régimen de las actuaciones en representación de terceros realizadas por medios telemáticos

Boletín Oficial de la Junta de Andalucía Normativa Consolidada

Boletín Oficial de la Junta de Andalucía Normativa Consolidada

Datos de la publicación donde se genera esta versión:

BOJA núm. 107 de 5/6/2014

https://www.juntadeandalucia.es/eboja/2014/107/index.html

Procedencia: CONSEJERÍA DE ECONOMÍA Y HACIENDA

Versión: 6/6/2014

Tipo de versión: CONSOLIDADA

Vigencia: 6/6/2014

Estado actual: Disposición derogada en parte

- INTRODUCCION

- CAPITULO I. Disposiciones generales

- CAPITULO II. Procedimiento general para el pago y presentación telemáticos de declaraciones y autoliquidaciones de tributos y otros ingresos gestionados por la Junta de Andalucía

- Artículo 3 Supuestos de aplicación y requisitos generales

- Artículo 4 Requisitos para el pago y la presentación telemáticos de declaraciones y autoliquidaciones

- Artículo 5 Desarrollo del procedimiento de pago y presentación telemáticos

- Artículo 6 Responsabilidad

- Artículo 7 Organos competentes

- Artículo 8 Validez y eficacia de los actos administrativos y documentos emitidos mediante la plataforma telemática

- Artículo 9 Aportación de documentos anexos a las declaraciones y autoliquidaciones

- CAPITULO III. Régimen de las actuaciones en representación de terceros realizadas por medios telemáticos

- SECCIÓN 1. Disposiciones generales

- SECCIÓN 2. Procedimiento de acreditación mediante el registro de apoderamientos

- Artículo 11 Creación del registro, ámbito de aplicación y aprobación de modelos

- Artículo 12 Formas de incorporación de los apoderamientos al registro

- Artículo 13 Aceptación y efectos del apoderamiento

- Artículo 14 Comprobación del contenido del apoderamiento

- Artículo 15 Contenido del registro de apoderamientos

- Artículo 16 Trámites y actuaciones

- Artículo 17 Revocación del poder

- Artículo 18 Archivo de la documentación y obtención de impresos

- Artículo 19 Acceso al registro de apoderamientos

- SECCIÓN 3. Procedimiento de acreditación en el marco de la colaboración social en la gestión tributaria

- Disposiciones Adicionales

- Disposición adicional primera Aplicación del procedimiento de pago y presentación telemáticos a las empresas de la Junta de Andalucía y a otras entidades

- Disposición adicional segunda Representantes de terceras personas al margen de la colaboración social en la aplicación de los tributos

- Disposición adicional tercera Ingreso de liquidaciones

- Disposición adicional cuarta Habilitación para la ejecución

- DISPOSICIONES FINALES

- ANEXO 1. RELACIÓN DE DOCUMENTOS PARA SU PAGO Y PRESENTACIÓN TELEMÁTICOS

- ANEXO 2. NORMAS TÉCNICAS DE GENERACIÓN DEL NUMERO DE REFERENCIA COMPLETO (NRC)

- ANEXO 3. NORMAS TÉCNICAS DE GENERACIÓN DEL CÓDIGO SEGURO DE VERIFICACIÓN (CSV)

- ANEXO 4. OTORGAMIENTOS MEDIANTE COMPARECENCIA DEL PODERDANTE PARA LA REALIZACIÓN DE TRÁMITES Y ACTUACIONES POR INTERNET

- ANEXO 5. REVOCACIÓN DE APODERAMIENTOS MEDIANTE COMPARECENCIA DEL PODERDANTE PARA LA REALIZACIÓN DE TRÁMITES Y ACTUACIONES POR INTERNET

- Análisis jurídico

En la era de la sociedad del conocimiento y como desarrollo estratégico de la Segunda Modernización de Andalucía, la incorporación de los sistemas y tecnologías de la información y comunicación, como escenario y motor necesarios para la modernización permanente de sus servicios públicos, es una realidad insoslayable. Se trata, por tanto, de hacer viables y efectivos también, mediante la utilización de la informática, la electrónica y las telecomunicaciones (Internet), los derechos y obligaciones de los ciudadanos, como contribuyentes y obligados tributarios. Esta acción se enmarca en los derechos y garantías de los obligados tributarios, reconocidos de forma explícita por la Ley 58/2003, de 17 de diciembre, General Tributaria, que regula los sistemas y tecnologías de la información y comunicación como soporte y motor de cambio de una Administración Tributaria que posibilita la utilización de las nuevas tecnologías y moderniza los procedimientos tributarios al servicio del ciudadano.

La referida Ley así como la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, disponen que las Administraciones Públicas promoverán la incorporación de técnicas electrónicas, informáticas y telemáticas en el desarrollo de su actividad y el ejercicio de sus competencias y que los programas y aplicaciones electrónicos, informáticos y telemáticos que vayan a ser utilizados para el ejercicio de sus potestades, habrán de ser previamente aprobados por el órgano competente, que deberá difundir públicamente sus características.

Dentro del ámbito específicamente tributario, la Ley General Tributaria proclama en su artículo 3 que la aplicación del sistema tributario se basará en los principios de proporcionalidad, eficacia y limitación de costes indirectos derivados del cumplimiento de obligaciones formales y asegurará el respeto de los derechos y garantías de los obligados tributarios. A fin de dar cumplimiento efectivo a tales pronunciamientos, contempla en el artículo 96 la utilización de las tecnologías informáticas y telemáticas en el ámbito tributario, estableciendo en el apartado 1 el mandato a la Administración Tributaria de promover la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias y en su apartado 2 que, cuando sea compatible con los medios técnicos de que disponga la Administración Tributaria, los ciudadanos podrán relacionarse con ella para ejercer sus derechos y cumplir sus obligaciones a través de técnicas y medios electrónicos, informáticos o telemáticos con las garantías y requisitos previstos en cada procedimiento.

En lo que se refiere a las obligaciones de pago, el artículo 71 de la Ley General de la Hacienda Pública de la Comunidad Autónoma de Andalucía regula con carácter general los lugares de pago y las formas que pueden utilizarse para realizar los ingresos en la Tesorería de la Comunidad Autónoma, remitiendo su desarrollo a lo que se determine mediante Orden de la Consejería de Economía y Hacienda. Este desarrollo debe dar cumplimiento respecto al pago de las deudas tributarias al mandato contenido en el artículo 60 de la Ley General Tributaria, de regular los requisitos y condiciones para que el pago pueda efectuarse utilizando técnicas y medios electrónicos, informáticos o telemáticos.

De acuerdo con dichas previsiones legales, la presente Orden contempla las garantías jurídicas y técnicas precisas para el pago y presentación telemáticos de declaraciones y autoliquidaciones de tributos y de otros ingresos y desarrolla en este ámbito la regulación contenida en el Decreto 183/2003, de 24 de junio, por el que se regula la información y atención al ciudadano y la tramitación de procedimientos administrativos por medios electrónicos (Internet), cuyos artículos 16 y 17 remiten a Ordenes de las respectivas Consejerías la determinación y regulación de los procedimientos de su competencia que se incorporen al sistema regulado por el Decreto.

El referido Decreto 183/2003, de 24 de junio, establece en la Junta de Andalucía las condiciones y requisitos de la implantación de procedimientos telemáticos, configurando cuatro niveles posibles de prestación de estos servicios en función del grado de interoperabilidad alcanzado. El primer nivel viene representado por aquellas facilidades que la Administración pone a disposición de los ciudadanos, a través de Internet, pero que no suponen la realización de transacción alguna -acceso a información estática-. El segundo nivel supone la posibilidad de efectuar ciertos trámites a través de Internet, que evitan el desplazamiento de los ciudadanos a las oficinas públicas, mediante la utilización de medios de autenticación electrónica o sin ella -descarga de formularios, presentación de solicitudes-. El tercero representa aquellos procedimientos donde existe la posibilidad de interactuar por cuanto el ciudadano realiza sus trámites en la red y recibe también por esta misma vía la respuesta de la Administración. Por último, el cuarto nivel cerraría el círculo abriendo la posibilidad al ciudadano, no sólo de interactuar, sino de efectuar pagos en línea.

La presente Orden trata de hacer plenamente efectiva en el ámbito de la Administración Tributaria de la Junta de Andalucía y demás ingresos, la posibilidad contemplada en el preámbulo del Decreto 183/2003, de 24 de junio, de alcanzar el cuarto nivel, incorporando a los procedimientos en red el pago electrónico, al haberse culminado el proceso de implantación progresiva de niveles en la prestación de servicios digitales en Internet, a través de la oficina virtual tributaria. Con esta incorporación a la sociedad del conocimiento en el ámbito de la Administración digital, se posibilita que los servicios prestados por la Administración de la Junta de Andalucía se incorporen a otros portales públicos y privados que, mediante sus servicios, añaden valor a los prestados por la Administración andaluza, reforzando el principio de colaboración, y sobre la base del conocimiento compartido en la misión de la Segunda Modernización de Andalucía.

De otro lado, con la finalidad de extender los beneficios que aportan las nuevas tecnologías en el cumplimiento de sus obligaciones fiscales a aquellos ciudadanos que no disponen de Internet, y teniendo en cuenta, asimismo, la posibilidad de actuar mediante representante que les reconoce el artículo 46 de la Ley General Tributaria, la presente Orden desarrolla el sistema por el que pueden acreditarse con carácter previo los poderes concedidos y controlar la suficiencia de los mismos para los trámites y actuaciones por vía telemática, mediante la creación y regulación de un registro de apoderamientos como fichero automatizado de datos de carácter personal, que se incorporará al fichero núm. 23 del Anexo de la Orden de la Consejería de Economía y Hacienda de 29 de diciembre de 2003, que regula los ficheros gestionados por la misma.

Finalmente, y como reconocimiento del especial régimen de la representación de terceras personas dentro del ámbito de colaboración social en la gestión tributaria, contemplado en el apartado 4 del mismo artículo 46 de la Ley General Tributaria, resulta necesario regular los acuerdos y convenios de colaboración necesarios para facilitar dicha práctica.

En su virtud, y en uso de las atribuciones que me han sido conferidas,

DISPONGO

CAPITULO I

Disposiciones generales

Artículo 1 Objeto

La presente Orden tiene por objeto regular el procedimiento general para el pago y presentación telemáticos de las declaraciones y autoliquidaciones de los tributos y otros ingresos gestionados por la Administración de la Junta de Andalucía y sus Organismos Autónomos, así como la creación y regulación de un registro de apoderamientos y la ordenación del régimen de las actuaciones en representación de terceros realizadas por medios telemáticos en el marco de la colaboración social en la gestión tributaria.

Artículo 2 Garantías de los procedimientos

1. La autenticidad e integridad de los documentos electrónicos previstos en la presente Orden se garantizará mediante la utilización de sistemas de firma electrónica avanzada, en los términos del artículo 13 del Decreto 183/2003, de 24 de junio, por el que se regula la información y atención al ciudadano y la tramitación de procedimientos administrativos por medios electrónicos (Internet). Asimismo, este sistema podrá emplearse para identificar a los interesados en las actuaciones que tengan lugar por dichos medios.

En particular, se admitirá el sistema de firma digital o numérica, basado en criptografía asimétrica de clave pública. La admisión de cualquier otra firma electrónica avanzada, cuando resulte necesario garantizar la autenticidad e integridad del documento electrónico, se ajustará a lo dispuesto al respecto en las disposiciones de aplicación.

2. La utilización del procedimiento telemático regulado en la presente Orden no implicará ningún trato discriminatorio en la tramitación o resolución de los correspondientes procedimientos.

3. La aplicación de lo dispuesto en la presente Orden se ajustará en todo caso a lo establecido en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal.

CAPITULO II

Procedimiento general para el pago y presentación telemáticos de declaraciones y autoliquidaciones de tributos y otros ingresos gestionados por la Junta de Andalucía

Artículo 3 Supuestos de aplicación y requisitos generales

1. El procedimiento de pago y presentación telemáticos previsto en la presente Orden será de aplicación a las declaraciones y autoliquidaciones de tributos y otros ingresos gestionados por la Administración de la Junta de Andalucía y sus Organismos Autónomos que se determinan en el Anexo 1 de la presente Orden.

No obstante, podrán incorporarse otros documentos electrónicos relativos a trámites y procedimientos tributarios y de otros ingresos, siempre que las aplicaciones y programas que deban ser utilizados hayan sido previamente homologados y aprobados conforme dispone el Decreto 183/2003, de 24 de junio.

Asimismo, la incorporación de nuevos documentos electrónicos requerirá el informe técnico favorable de la Dirección General de Sistemas de Información Económico-Financiera y el informe preceptivo de la Consejería de Justicia y Administración Pública en virtud de sus competencias de coordinación del proceso de incorporación de procedimientos al sistema de tramitación telemática del Decreto 183/2003, de 24 de junio.

La incorporación se acordará mediante resolución del titular de la Dirección General de Tributos e Inspección Tributaria o del titular de la Dirección General de Tesorería y Deuda Pública u otros Centros Directivos de la Consejería de Economía y Hacienda, cada uno en el ámbito de los ingresos de su respectiva competencia, que se publicará en el Boletín Oficial de la Junta de Andalucía.

2. La presentación telemática de las declaraciones o autoliquidaciones de carácter tributario deberá efectuarse en el Registro Telemático Tributario dependiente de la Consejería de Economía y Hacienda. Cuanto se trate de ingresos de naturaleza no tributaria se presentarán en el Registro telemático de la Junta de Andalucía previsto en el artículo 9 del Decreto 183/2003, de 24 de junio.

Dicha presentación podrá efectuarse por los obligados tributarios u otros interesados en su propio nombre, así como por las personas o entidades autorizadas para presentar declaraciones en representación de terceras personas, bien mediante la previa acreditación de su apoderamiento o actuando en el marco de la colaboración social en la gestión tributaria a que se refiere el artículo 46.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, y conforme al procedimiento que se establece en el Capítulo III de la presente Orden.

3. El pago y la presentación de las declaraciones y autoliquidaciones referidas en el apartado 1 de este artículo se realizará por medios telemáticos, a través de los sistemas y aplicaciones informáticos que la Consejería de Economía y Hacienda ponga a disposición de los usuarios en la Oficina Virtual situada en su página web (www.juntadeandalucia.es/economiayhacienda) y de acuerdo con los requisitos y procedimientos establecidos en los artículos 4 y 5 de esta Orden. El acceso se realizará a través del portal de la Administración de la Junta de Andalucía, en la dirección www.andaluciajunta.es prevista en el artículo 6 del Decreto 183/2003, de 24 de junio.

Artículo 4 Requisitos para el pago y la presentación telemáticos de declaraciones y autoliquidaciones

La presentación telemática de declaraciones y autoliquidaciones estará sujeta a las siguientes condiciones:

- a) El declarante deberá disponer de Número de Identificación Fiscal (NIF) Documento Nacional de Identidad (DNI); Número de Identificación de Extranjeros (NIE); Código de Identificación de Entidades (CIF), así como los requisitos adicionales que pudieran establecerse para la gestión de modelos concretos en la respectiva normativa que los aprueben.

- b) El presentador deberá tener, en todo caso, el certificado de usuario necesario para generar una transacción segura referido en la letra siguiente de este artículo y específicamente, en el caso de que actúe en nombre de terceras personas, las condiciones de representación reguladas en el Capítulo III de la presente Orden.

- c) El presentador deberá disponer de un certificado reconocido que le habilite para utilizar una firma electrónica avanzada, de acuerdo con lo dispuesto en el artículo 13 del Decreto 183/2003, de 24 de junio.

- d) El equipo informático del presentador deberá cumplir los requisitos de carácter técnico que se establezcan por la Dirección General de Tecnologías para Hacienda y la Administración Electrónica, que serán publicados en la Oficina Virtual de la Consejería de Economía y Hacienda.

- e) El equipo informático de la entidad colaboradora en la recaudación deberá cumplir los requisitos de carácter técnico que se establezcan por la Dirección General de Tecnologías para Hacienda y la Administración Electrónica, así como la seguridad y confidencialidad de las transmisiones telemáticas y alta disponibilidad (24 horas x 7 días de la semana x 365 días/año).

Artículo 5 Desarrollo del procedimiento de pago y presentación telemáticos

Uno. Confección del modelo y validación.

1. La confección de las declaraciones o autoliquidaciones a que se refiere la presente Orden podrá realizarse por cualquiera de las siguientes modalidades alternativas:

- a) Confección del modelo de declaración o autoliquidación mediante la utilización de un Programa de Ayuda al Contribuyente entre los que figuran en la dirección electrónica: www.juntadeandalucia.es/economiayhacienda.

El presentador confeccionará la declaración o la autoliquidación haciendo uso del programa facilitado por la Consejería de Economía y Hacienda con la finalidad de obtener el fichero con las declaraciones a transmitir. A continuación, procederá al envío del fichero encriptado mediante transmisión segura al servidor de la Consejería de Economía y Hacienda a través de la Oficina Virtual situada en la página web de la Consejería, para la validación de la información contenida en el mismo.

- b) Confección del modelo de declaración o autoliquidación mediante acceso directo a las diferentes oficinas virtuales de la Administración de la Junta de Andalucía y sus Organismos Autónomos, o al portal de la Junta de Andalucía en la dirección: www.andaluciajunta.es. En este caso la cumplimentación de la declaración-liquidación se llevará a cabo haciendo uso de la oportuna utilidad de confección de declaraciones o autoliquidaciones, concluyendo el proceso con la validación del conjunto de los datos consignados.

2. En cualquiera de las modalidades de confección mencionadas en el apartado anterior será requisito indispensable para la admisión de la declaración o autoliquidación en la Oficina Virtual a efectos de su validación:

- a) La identificación, mediante comprobación del certificado digital, de la persona física que actúe como presentador.

- b) La identificación del sujeto pasivo o declarante y del presentador, en su caso, mediante los datos correspondientes al Número de Identificación Fiscal (NIF) Documento Nacional de Identidad (DNI); Número de Identificación de Extranjeros (NIE); Código de Identificación de Entidades (CIF), pudiendo establecerse requisitos adicionales para la gestión de modelos concretos.

3. En el caso de que se produjeran deficiencias en la confección de la declaración o autoliquidación y la validación fuese rechazada, se mostrarán mediante mensajes de error en pantalla las anomalías detectadas para su rectificación. En el caso de que los errores fuesen insubsanables la operación será definitivamente rechazada, debiendo optar el declarante por iniciar de nuevo la presentación telemática o hacerla con carácter presencial.

4. Una vez validada la información y a la vista del modelo de declaración o autoliquidación ya confeccionado, se procederá a efectuar por el presentador la firma electrónica avanzada de la declaración, de acuerdo con el artículo 12.3 del Decreto 183/2003, de 24 de junio.

Dos. Procedimiento de pago y presentación telemáticos para autoliquidaciones con resultado a ingresar.

1. Una vez firmada electrónicamente la declaración, se solicitará al presentador que introduzca el código de cuenta cliente de la entidad colaboradora que considere oportuna en la que tenga cuenta abierta y firma autorizada, entre las que se encuentren adheridas a este sistema de pago telemático. Dicha entidad, efectuadas las comprobaciones oportunas, aceptará o rechazará el cargo en la cuenta.

En caso de ser aceptado el cargo, la entidad efectuará el abono en la correspondiente cuenta restringida de recaudación prevista en el artículo 4.6 del Reglamento General de Tesorería y Ordenación de Pagos aprobado por Decreto 46/1986, de 5 de marzo, denominada de «Tesorería General de la Junta de Andalucía. Cuenta Restringida de la Delegación de Economía y Hacienda (la provincia que corresponda) para la recaudación», y generará un Número de Referencia Completo (NRC) por cada una de las autoliquidaciones ingresadas.

La entidad colaboradora generará el Número de Referencia Completo (NRC) según las especificaciones técnicas que se describen en el Anexo 2 de la presente Orden. La generación del NRC por la entidad colaboradora implicará que a partir del momento de dicha generación queda ésta obligada frente a la Hacienda de la Comunidad Autónoma por el importe que figura en la carta de pago que se corresponda al ingreso producido, quedando el contribuyente liberado de su obligación de pago frente a la citada Hacienda.

Dado el carácter liberatorio para el deudor a que puede dar lugar la carta de pago validada con el correspondiente NRC, una vez generado el mismo no se admitirá la retrocesión del pago por parte de la entidad colaboradora, debiendo presentar el sujeto pasivo, en su caso, ante el órgano competente para gestionar el ingreso, la correspondiente solicitud de devolución de ingresos indebidos adecuadamente motivada.

2. La Administración verificará la correspondencia de los datos de la autoliquidación con el NRC incorporado en la remisión de la misma por parte de la entidad colaboradora y, una vez encontrada conforme, se generará un Código Seguro de Verificación (CSV) que se incorporará igualmente a los datos de la autoliquidación, según las especificaciones técnicas que figuran en el Anexo 3 de la presente Orden y con objeto de respetar los principios de autenticidad, integridad, protección, conservación y archivo de los documentos.

3. Por último, se expedirá al presentador la carta de pago correspondiente, comprensiva de los datos de la autoliquidación, de los códigos NRC y CSV, y de la diligencia correspondiente. Dicha carta de pago se firmará digitalmente por la Consejería de Economía y Hacienda, haciéndole entrega al presentador de un justificante electrónico de dicha firma.

Las referidas cartas de pago, que tienen la consideración de justificantes de pago, surtirán los efectos liberatorios respecto a la Hacienda de la Comunidad Autónoma señalados en el Reglamento General de Recaudación, aprobado por Real Decreto 1864/1990, de 20 diciembre, y permitirán la inscripción en los correspondientes registros públicos de aquellos documentos que, expedidos con las formalidades necesarias y previamente presentados a la Administración Tributaria, incorporen el hecho o negocio que ha motivado el pago del impuesto que las mismas acreditan. A tal efecto, la Consejería de Economía y Hacienda habilitará en la Oficina Virtual una utilidad que permita la verificación de la autenticidad de las cartas de pago aportadas por el interesado.

4. El declarante o, en su caso, el presentador, deberá conservar durante el plazo de prescripción, de acuerdo con la normativa específica del ingreso, la declaración-liquidación presentada, así como los documentos asociados o justificativos del hecho imponible que resulten exigibles por la normativa de aplicación, a efectos de su comprobación por la Administración Tributaria si lo estima oportuno.

5. El pago telemático de estas autoliquidaciones con resultado a ingresar está indisolublemente unido a la presentación telemática de las declaraciones a que se refiere la presente Orden, sin que quepa la opción de la utilización de otro medio distinto para su presentación, una vez pagada telemáticamente. En el caso de resultar rechazado el pago por parte de la entidad colaboradora o, de existir dificultades técnicas que lo hagan imposible, el presentador deberá optar necesariamente por el pago y la presentación de la declaración de forma presencial y mediante soporte papel.

Tres. Procedimiento de presentación telemática para declaraciones y autoliquidaciones sin ingreso.

Una vez firmada electrónicamente la declaración, se generará directamente el Código Seguro de Verificación (CSV) que se incorporará igualmente a los datos de la declaración, conforme a las especificaciones técnicas que figuran en el Anexo 3 de la presente Orden y con objeto de respetar los principios de confidencialidad, autenticidad, integridad, protección y conservación y archivo de los documentos.

Seguidamente, se expedirá al presentador el «Ejemplar para el Interesado» correspondiente, comprensivo de los datos de la declaración o autoliquidación, del Código Seguro de Verificación, y de la diligencia correspondiente. Dicho ejemplar para el interesado se expedirá firmado digitalmente por la Consejería de Economía y Hacienda, haciendo entrega al presentador de un justificante electrónico de dicha firma.

El ejemplar para el interesado permitirá la inscripción en los correspondientes registros públicos de aquellos documentos que, expedidos con las formalidades necesarias y previamente presentados a la Administración Tributaria, incorporen el hecho o negocio que ha motivado la declaración-liquidación a que los mismos se refieran. A tal efecto, la Consejería de Economía y Hacienda hará disponible en la Oficina Virtual una utilidad que permita la verificación mediante el Código Seguro de Verificación (CSV) de la autenticidad de los ejemplares para el interesado aportados a cualquier efecto.

Artículo 6 Responsabilidad

1. La Consejería de Economía y Hacienda no será en ningún caso responsable de la falta de respuesta por parte de la entidad colaboradora ni de los motivos de rechazo que, en su caso, indicara, cuando las causas sean imputables directamente a la citada entidad, con independencia de las actuaciones que se deriven respecto de la tutela en la prestación de los servicios telemáticos. Del mismo modo, tampoco asumirá responsabilidad por la admisión de la orden de cargo.

2. Los formularios que, conforme a lo dispuesto en esta Orden, sean remitidos a la Consejería de Economía y Hacienda firmados digitalmente con los correspondientes certificados de usuarios serán conservados por ésta de forma segura e íntegra durante el plazo de prescripción, de acuerdo con lo dispuesto en la Ley General Tributaria y demás normativa de aplicación.

Artículo 7 Organos competentes

1. Corresponde a las Direcciones Generales de Tributos e Inspección Tributaria y de Tesorería y Deuda Pública, en el ámbito de sus respectivas competencias, la dirección funcional de la prestación de los servicios a los que se refiere la presente Orden.

2. Corresponde a la Dirección General de Tecnologías para Hacienda y la Administración Electrónica la programación y supervisión del sistema de información para prestar los servicios referidos en esta Orden.

Artículo 8 Validez y eficacia de los actos administrativos y documentos emitidos mediante la plataforma telemática

Los documentos electrónicos emitidos a través del Sistema Unificado de Recursos (SUR), la Oficina Virtual Tributaria y la Plataforma Telemática de pago y presentación de tributos y otros ingresos de la Junta de Andalucía, o las copias impresas que se emitan por dichos medios a partir de los originales almacenados en las bases de datos informáticas relacionadas con dicho Sistema y su plataforma virtual y telemática, relativos a los procedimientos referidos en esta Orden, tendrán la validez y eficacia de documento original siempre que cumplan las garantías y requisitos referidos en el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, y, en el ámbito tributario, en el artículo 96 de la Ley General Tributaria.

Artículo 9 Aportación de documentos anexos a las declaraciones y autoliquidaciones

1. En los supuestos de impuestos en que debiera aportarse por exigencia de su normativa reguladora, junto a la declaración o autoliquidación formulada conforme al modelo normalizado, el documento en que conste el acto que origine el tributo, sea éste público, privado o declaración escrita sustitutiva, y el sistema no permitiera la aportación telemática de dicha documentación anexa, los sujetos pasivos o representantes autorizados para la presentación y pago telemáticos de las declaraciones contempladas en esta Orden deberán presentar dichos documentos que motivan las declaraciones o autoliquidaciones, dentro del plazo reglamentario, preferentemente en el registro del órgano competente o en cualquiera de los registros u oficinas referidos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre.

En el escrito por el que se presente la documentación anexa en los registros u oficinas se hará mención al justificante de la recepción de la declaración o autoliquidación previamente presentada en el Registro Telemático Tributario.

El incumplimiento de la obligación de presentar en el plazo establecido la documentación anexa, podrá ser calificado como presentación de forma incompleta determinando para el declarante la responsabilidad derivada de incurrir en la infracción tributaria grave prevista en el artículo 199 de la Ley General Tributaria.

Asimismo, en el supuesto de que se actúe mediante representante, podrá suponer su exclusión del convenio o acuerdo, quedando revocada la autorización individual a él referida.

2. No se requerirá presentar la documentación anexa referida en el apartado anterior en los siguientes supuestos:

- a) Cuando el notario autorizante del documento público que motiva la autoliquidación deba remitir por vía telemática a la Consejería de Economía y Hacienda copia electrónica del mismo, conforme a lo dispuesto en el artículo 25.3 de la Ley 10/2002, de 21 de diciembre, por la que se aprueban normas en materia de tributos cedidos y otras medidas tributarias, administrativas y financieras, en las disposiciones reglamentarias de desarrollo, y en la demás normativa de aplicación.Letra a) del número 2 del artículo 9 redactada por la disposición final primera de la O [ANDALUCÍA] 23 marzo 2007, por la que se regula la remisión por los notarios a la Administración Tributaria de la Junta de Andalucía, de la copia simple electrónica de las escrituras y demás documentos públicos, a efectos de los impuestos sobre Sucesiones y Donaciones y sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (BOJA 4 abril).Vigencia: 5 abril 2007

- b) En los casos en que la Orden de aprobación del correspondiente modelo de declaración-liquidación se exceptúe expresamente de esa obligación al disponer la Consejería de Economía y Hacienda de los datos precisos para la gestión del impuesto a través de otras fuentes de suministro de información.

3. Tratándose de ingresos no tributarios se aplicará, en lo que proceda, lo establecido en los apartados anteriores.

CAPITULO III

Régimen de las actuaciones en representación de terceros realizadas por medios telemáticos

Sección 1

Disposiciones generales

Artículo 10 Exigencia y acreditación de la representación

1. La utilización de medios telemáticos por el presentador de cualquier documento que actúe como representante de terceras personas ante la Administración Tributaria de la Junta de Andalucía no alterará en modo alguno la exigencia de la representación que sea necesaria en cada caso.

2. El procedimiento de acreditación de dicha representación cuando la presentación de cualquier documento ante la Administración Tributaria de la Junta de Andalucía se realice por vía telemática, se efectuará por dos cauces alternativos:

- a) Mediante inscripción previa del apoderamiento conferido en el registro de apoderamientos que se crea a este efecto en el presente capítulo.

- b) Conforme al procedimiento específico establecido por el apartado 4 del artículo 46 de la Ley General Tributaria para las presentaciones efectuadas en el marco de la colaboración social en la gestión tributaria.

Sección 2

Procedimiento de acreditación mediante el registro de apoderamientos

Artículo 11 Creación del registro, ámbito de aplicación y aprobación de modelos

1. Se crea el registro de apoderamientos para la realización de trámites y actuaciones en representación de terceros por procedimientos telemáticos ante la Administración Tributaria de la Junta de Andalucía.

2. Los interesados, con carácter previo a la presentación, podrán inscribir los poderes conferidos para actuar ante la Administración Tributaria de la Junta de Andalucía en el registro de apoderamientos, permitiendo el control de su vigencia y suficiencia.

Podrán inscribir su apoderamiento las personas físicas y jurídicas así como las entidades carentes de personalidad jurídica a las que se refiere la normativa tributaria.

El apoderamiento podrá ser otorgado a una o varias personas tanto físicas como jurídicas.

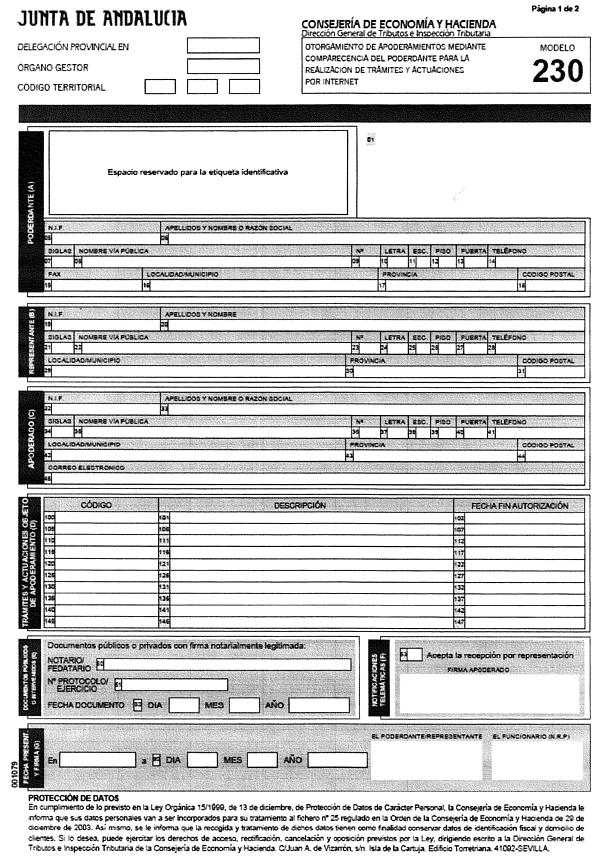

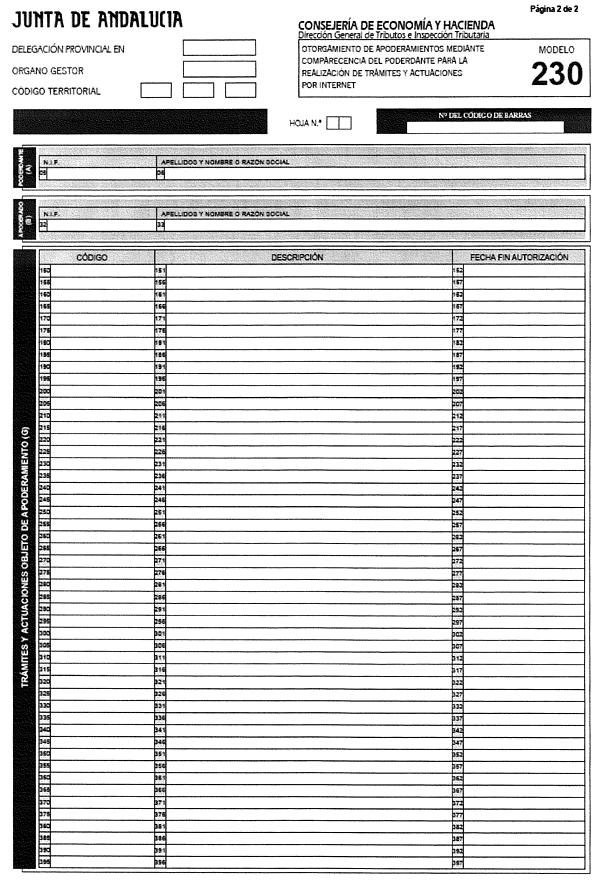

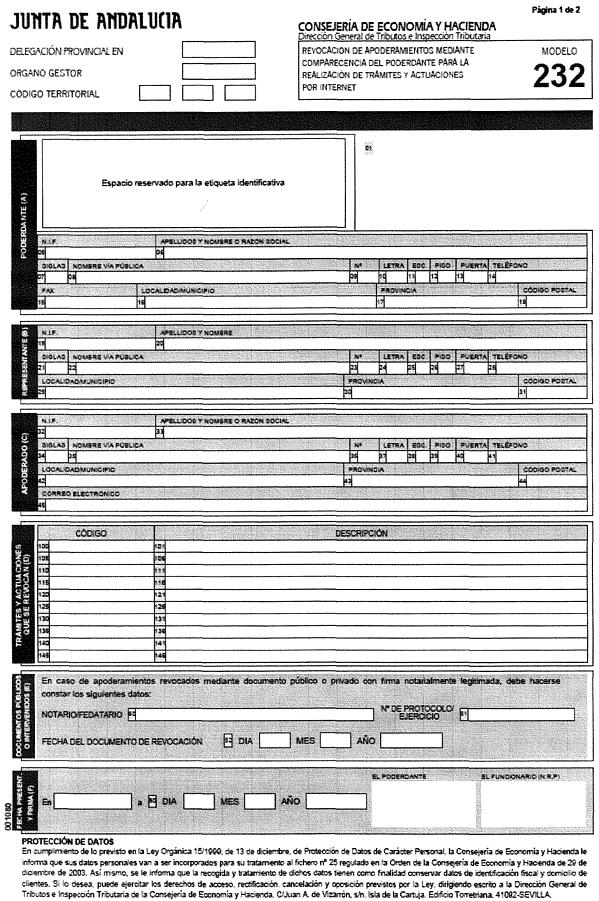

3. Se aprueban el modelo 230 de otorgamiento de apoderamientos mediante comparecencia del poderdante para la realización de trámites y actuaciones por internet, y el modelo 232 de revocación de apoderamientos mediante comparecencia del poderdante para la realización de trámites y actuaciones por internet, que figuran en los Anexos 4 y 5, respectivamente, de la presente Orden.

Artículo 12 Formas de incorporación de los apoderamientos al registro

1. Se incorporarán al registro los apoderamientos acreditados por alguna de las siguientes formas:

- a) Poder otorgado mediante comparecencia personal del poderdante en las Delegaciones Provinciales de la Consejería de Economía y Hacienda y en la Oficina Tributaria de Jerez de la Frontera, mediante el empleo del formulario que figura en el Anexo 4 de la presente Orden.

En el formulario, que se cumplimentará en su totalidad, deberá constar la firma del poderdante y la identificación y firma del funcionario ante el que se comparece que, en todo caso, deberá estar autorizado a estos efectos.

Si el poderdante es una persona jurídica o una de las entidades carentes de personalidad jurídica a las que se refiere la normativa tributaria, el compareciente deberá acreditar que es el representante legal de la entidad o que ostenta poder suficiente para otorgar los apoderamientos de que se trate.

- b) Poder otorgado mediante documento público o documento privado con firma legitimada notarialmente presentado ante la Consejería de Economía y Hacienda. En este caso el documento de acreditación del apoderamiento deberá ajustarse al modelo de formulario que figura en el Anexo 4 de esta Orden, cuya cumplimentación será obligatoria.

- c) Poder otorgado por Internet, mediante el procedimiento establecido en el Decreto 183/2003, de 24 de junio.

En este supuesto el poderdante sólo podrá ser persona física. El otorgamiento de poder se realizará empleando el formulario disponible en la dirección electrónica de la Consejería de Economía y Hacienda en Internet: www.juntadeandalucia.es/economiayhacienda, cuyo contenido será el mismo que el del modelo del Anexo 4 de esta Orden, a excepción de los datos asociados a documento público o privado con firma notarialmente legitimada.

2. En los supuestos referidos en las letras a) y b) del apartado anterior, la incorporación del apoderamiento al registro se realizará mediante la captura de los datos de la solicitud registrada en la aplicación informática que soporta el registro.

En el supuesto contemplado en la letra c), la incorporación al registro se hará de forma automática, de manera que los datos transmitidos telemáticamente por el poderdante en las condiciones establecidas en este artículo serán los que consten en el registro de apoderamientos.

3. No surtirá efectos el otorgamiento de poder para la recepción telemática de comunicaciones y notificaciones en tanto no conste la aceptación del apoderamiento por alguno de los medios establecidos en el artículo siguiente.

Artículo 13 Aceptación y efectos del apoderamiento

1. La incorporación al registro del otorgamiento de poder para la recepción telemática de comunicaciones y notificaciones requerirá, además de los requisitos establecidos en el artículo anterior, la aceptación del apoderado, que podrá acreditarse por comparecencia, en documento público o privado con firma legitimada notarialmente, o a través de Internet. En este último caso, será necesaria la firma electrónica avanzada del apoderado, que garantice la identidad del usuario en los términos previstos por el Decreto 183/2003, de 24 de junio.

2. Los apoderamientos a los que se refiere esta sección surtirán efecto desde la fecha de su incorporación al registro de apoderamientos.

Artículo 14 Comprobación del contenido del apoderamiento

Para dar de alta un poder en el registro de apoderamientos deberá comprobarse el contenido del mismo en los siguientes términos:

- a) En los apoderamientos otorgados mediante comparecencia, se comprobará la identidad del compareciente y el contenido del formulario que figura en el Anexo 4 de la presente Orden.

- b) En el caso de poderes autorizados por Notarios, podrán éstos, a instancia del poderdante, expedir y remitir al registro, para su toma de razón, copia autorizada electrónica conforme al artículo 17.bis de la Ley del Notariado.

- c) En los apoderamientos otorgados mediante documento público o documento privado con firma legitimada notarialmente, se comprobará que se ajusta al contenido al que se refiere el formulario que figura en el Anexo 4 de la presente Orden.

Cuando el poder sea otorgado por personas jurídicas o por una de las entidades carentes de personalidad a que se refiere la normativa tributaria, por comparecencia o en documento público o privado con firma legitimada notarialmente, se solicitará, en todo caso, dictamen del Letrado de la Junta de Andalucía sobre la suficiencia del poder con el que actúa el representante de la entidad que otorga el apoderamiento cuya inscripción se solicita, o alternativamente, de aquel funcionario de la Delegación Provincial de la Consejería de Economía y Hacienda en quien se hubiera efectuado la encomienda de esta función por dicho órgano.

En el caso de que se advirtieran defectos en el otorgamiento del poder se requerirá al interesado para que, en un plazo de diez días, subsane la falta o aporte los documentos necesarios, con indicación de que, si así no lo hiciera, se le tendrá por desistido y se procederá al archivo de las actuaciones, previa resolución que deberá ser dictada en los términos del artículo 42 de la Ley 30/1992, de 26 de noviembre.

- d) En los apoderamientos otorgados por Internet, la aplicación informática que soporta el registro únicamente permitirá el alta en el mismo de aquellos apoderamientos que contengan todos los datos solicitados en el formulario que figura como Anexo 4 de la presente Orden.

En aquellos casos en los que se detecten anomalías de tipo técnico en la transmisión telemática del formulario de otorgamiento del poder, dicha circunstancia se pondrá en conocimiento del presentador por el propio sistema, mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Artículo 15 Contenido del registro de apoderamientos

Para dar de alta un apoderamiento en el registro se harán constar los siguientes datos:

- a) Nombre y apellidos, denominación o razón social y Número de Identificación Fiscal (NIF) Documento Nacional de Identidad (DNI); Número de Identificación de Extranjeros (NIE); Código de Identificación de Entidades (CIF) del poderdante.

- b) Nombre y apellidos, denominación o razón social y Número de Identificación Fiscal (NIF) Documento Nacional de Identidad (DNI); Número de Identificación de Extranjeros (NIE); Código de Identificación de Entidades (CIF) del apoderado.

- c) Trámites y actuaciones objeto de apoderamiento.

- d) Período de vigencia del poder.

- e) Fecha de otorgamiento.

- f) Número de referencia del alta y fecha de alta en el registro.

Artículo 16 Trámites y actuaciones

1. Los apoderamientos dados de alta en el registro sólo surtirán efecto respecto de los trámites o actuaciones a los que expresamente se refiera el poder otorgado, que hayan sido consignados en el correspondiente formulario, de entre los que en cada momento se encuentren incorporados al catálogo de trámites y actuaciones de la aplicación.

2. En la dirección electrónica www.juntadeandalucia.es/economiayhacienda se mantendrá una relación pública de los trámites y actuaciones que pueden ser objeto de apoderamiento. Respecto de cada uno de los trámites o actuaciones que figuren en dicha relación se hará constar su descripción y un código identificativo.

Artículo 17 Revocación del poder

1. La revocación de los apoderamientos dados de alta en el registro sólo surtirá efectos desde el momento en que sea comunicada fehacientemente a la Consejería de Economía y Hacienda.

2. La revocación podrá realizarse:

- a) Mediante comparecencia personal del interesado en las Delegaciones Provinciales de la Consejería de Economía y Hacienda y en la Oficina Tributaria de Jerez de la Frontera, en cuyo caso se cumplimentará el formulario que figura en el Anexo 5 de la presente Orden, haciendo constar su firma como poderdante revocando el poder y del funcionario, debidamente autorizado, en cuya presencia se realiza la revocación, así como su identificación. Este procederá en ese momento a dar de baja en el registro el apoderamiento.

- b) Mediante documento público o documento privado con firma legitimada notarialmente presentado ante la Consejería de Economía y Hacienda, con el contenido recogido en el formulario del Anexo 5 de esta Orden.

Recibida la comunicación fehaciente de la revocación, el funcionario autorizado procederá inmediatamente a dar de baja el poder en el registro de apoderamientos.

- c) Por Internet, mediante la firma electrónica del poderdante -ya sea persona física, persona jurídica o una de las entidades carentes de personalidad jurídica a las que se refiere la normativa tributaria- y utilizando el formulario disponible en la dirección electrónica www.juntadeandalucia.es/economiayhacienda, cuyo contenido será el mismo que el establecido en el Anexo 5.

En este caso, la aplicación informática que soporta el registro dará de baja automáticamente el poder.

3. En los supuestos de revocación de apoderamientos referidos en las letras a) y b) del apartado anterior, la baja en el registro se realizará por el funcionario que tenga atribuida tal competencia, que comprobará que la revocación se ajusta a las condiciones establecidas.

Artículo 18 Archivo de la documentación y obtención de impresos

1. En el caso de apoderamientos a los que se refieren las letras a) y b) del artículo 12, el Servicio de Relaciones con los Contribuyentes de la Delegación Provincial de la Consejería de Economía y Hacienda ante la que se otorgó o se presentó el poder archivará la documentación presentada y, en su caso, el dictamen sobre la suficiencia del mismo, realizando posteriormente las actuaciones de revisión que estime procedentes.

2. Los impresos ajustados a los modelos que se aprueban mediante la presente Orden (Anexos 4 y 5), podrán obtenerse y confeccionarse en la página web de la Consejería de Economía y Hacienda (www.juntadeandalucia.es/economiayhacienda). Igualmente, estarán a disposición de los interesados en las Delegaciones Provinciales de la Consejería de Economía y Hacienda y en la Oficina Tributaria de Jerez de la Frontera.

Artículo 19 Acceso al registro de apoderamientos

Los interesados podrán acceder en cualquier momento al Registro de apoderamientos para la consulta de los poderes que figuren inscritos en el mismo a través de los procedimientos contemplados en esta sección y con las garantías establecidas en los artículos 11.1 y 12.2 del Decreto 183/2003, de 24 de junio.

Sección 3

Procedimiento de acreditación en el marco de la colaboración social en la gestión tributaria

Artículo 20 Acreditación de la representación

1. La presentación telemática de las declaraciones, autoliquidaciones y otros documentos en representación de terceras personas, actuando en el marco de la colaboración social en la gestión tributaria contemplada en el apartado 4 del artículo 46 de la Ley General Tributaria, conlleva que la Administración Tributaria pueda requerir al presentador, en cualquier momento, la acreditación de la representación que sea necesaria en cada caso.

2. La colaboración podrá instrumentarse mediante:

- a) La celebración de convenios y acuerdos. Las diversas Administraciones Públicas, entidades privadas, instituciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, incluidos los Colegios Profesionales, podrán colaborar en la aplicación de los tributos e ingresos públicos cuya gestión es competencia de la Comunidad Autónoma, mediante la celebración de convenios o acuerdos a este efecto con la Consejería de Economía y Hacienda.

Dichos acuerdos podrán comprender, entre otros aspectos previstos en el artículo 92 de la Ley General Tributaria, la autorización para la presentación telemática de las declaraciones y autoliquidaciones en representación de terceras personas. Asimismo, podrán autorizar la consulta por vía telemática del estado de tramitación de los procedimientos, y la presentación telemática de solicitudes de inicio de procedimientos y de certificados a nombre de terceras personas.

- b) Autorizaciones individuales y adhesión a convenios. Los particulares que de modo individual estén interesados en actuar como colaboradores sociales en la aplicación de los tributos, realizando funciones análogas a las comprendidas en los convenios, deberán solicitar su autorización para el ámbito de la Administración Tributaria de la Junta de Andalucía, a los titulares de las Delegaciones Provinciales de la Consejería de Economía y Hacienda.

En el supuesto de los profesionales colegiados, así como de los asociados o miembros de las entidades, instituciones y organismos antes citados, interesados en efectuar las operaciones estipuladas en los citados convenios o acuerdos de colaboración, la solicitud a los titulares de las Delegaciones Provinciales de la Consejería de Economía y Hacienda podrá realizarse mediante la firma de un documento individualizado de adhesión al contenido del convenio o acuerdo, firmado por la entidad a la que pertenezcan, que recoja expresamente la aceptación del contenido íntegro del mismo.

No será precisa la solicitud de adhesión individualizada para los profesionales colegiados cuyos estatutos o normas de la profesión colegiada les vincule por la firma de acuerdos de colaboración por parte de los órganos corporativos de sus profesiones.

Artículo 21 Incumplimientos y requisitos

1. El incumplimiento por parte de una de las entidades citadas en el artículo anterior de las cláusulas del citado convenio o acuerdo supondrá la revocación del mismo, desapareciendo la posibilidad de presentar por vía telemática declaraciones tributarias en representación de terceras personas. Asimismo, el incumplimiento de las obligaciones a que se refieren las solicitudes individuales de autorización o los documentos individualizados de adhesión, regulados en el artículo anterior, supondrá su exclusión del convenio o acuerdo, quedando revocada la autorización individual a él referida.

En ambos supuestos, la Consejería de Economía y Hacienda notificará por escrito la resolución de revocación, previo trámite de audiencia al interesado.

2. Las personas o entidades mencionados en el artículo anterior deberán cumplir los requisitos que para el tratamiento automatizado de datos de carácter personal se exigen en la Ley Orgánica 15/1999, de 13 de diciembre, y demás normativa de aplicación.

3. Los presentadores citados en el artículo anterior que presenten de forma telemática declaraciones, autoliquidaciones y otros documentos en representación de terceras personas, deberán ostentar la representación de los interesados en cuyo nombre actúen, en los términos establecidos en el artículo 46 de la Ley General Tributaria y en el artículo 32 de la Ley 30/1992, de 26 de noviembre, y deberán conservarla durante el período de prescripción.

4. La falta de representación suficiente de los interesados en cuyo nombre se hubieran presentado las declaraciones tributarias dará lugar, respecto a quien hubiera efectuado dicha presentación, a la exigencia de las responsabilidades que fueran procedentes.

Disposiciones Adicionales

Disposición adicional primera Aplicación del procedimiento de pago y presentación telemáticos a las empresas de la Junta de Andalucía y a otras entidades

La aplicación, en lo que proceda, del procedimiento de pago y presentación telemáticos regulado en la presente Orden, a las empresas de la Junta de Andalucía y a las entidades previstas en el artículo 6.bis de la Ley General de la Hacienda Pública de la Comunidad Autónoma de Andalucía, podrá acordarse, a instancia de la entidad interesada, por el titular de la Dirección General de Tributos e Inspección Tributaria, previos los informes referidos en el artículo 3.1 de la presente Orden.

Disposición adicional segunda Representantes de terceras personas al margen de la colaboración social en la aplicación de los tributos

Los datos contenidos en el registro de apoderamientos creado en el artículo 11 de la presente Orden, se incorporarán al fichero 23 del Anexo de la Orden de la Consejería de Economía y Hacienda de 29 de diciembre de 2003, por la que se modifica la de 12 de diciembre de 2001, que regula los ficheros automatizados de datos de carácter personal gestionados por la Consejería.

Disposición adicional tercera Ingreso de liquidaciones

La Plataforma de pago y presentación telemáticos de autoliquidaciones y declaraciones contemplada en la presente Orden, podrá ser utilizada como mero sistema de pago para todos los modelos de liquidación administrativa cuyo ingreso se encuentre autorizado a través de entidad colaboradora en la gestión recaudatoria de la Comunidad Autónoma.

Disposición adicional cuarta Habilitación para la ejecución

Se autoriza a la Dirección General de Tributos e Inspección Tributaria, a la Dirección General de Tecnologías para Hacienda y la Administración Electrónica, así como a la Dirección General de Tecnologías para Hacienda y la Administración Electrónica, en el ámbito de sus respectivas competencias, para cuantas actuaciones sean necesarias en ejecución de la presente Orden.

Disposición final única Entrada en vigor

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de la Junta de Andalucía.

ANEXO 1

RELACIÓN DE DOCUMENTOS PARA SU PAGO Y PRESENTACIÓN TELEMÁTICOS

- 1. Modelo 600. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Autoliquidación en euros.

- 2. Modelo 610. Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras. Autoliquidación en euros.

- 3. Modelo 615. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden. Autoliquidación en euros.

- 4. Modelo 621. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Autoliquidación para la transmisión entre particulares de determinados vehículos usados.

- 5. Modelo 630. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Autoliquidación para pago en metálico del impuesto de Actos Jurídicos Documentados que grava el exceso de 192.323,87 € de las letras de cambio y las letras de cambio expedidas en el extranjero.

- 6. Modelo 650. Declaración-liquidación de la participación individual del Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa».

- 7. Modelo 651. Autoliquidación de las adquisiciones inter vivos por el Impuesto sobre Sucesiones y Donaciones.

- 8. Modelo 660. Declaración-liquidación de datos comunes de la sucesión del Impuesto sobre Sucesiones y Donaciones. Adquisiciones «mortis causa» (Modalidades ordinaria y simplificada).

- 9. Modelo 040. Tributos sobre el Juego. Apuestas.

- 10. Modelo 042. Impuesto sobre el juego del bingo.

- 11. Modelo 043. Tasa fiscal sobre el Juego. Salas de bingo.

- 12. Modelo 044. Tasa fiscal sobre el Juego. Casinos de juego.

- 13. Modelo 046. Tasas, precios públicos, sanciones, otros ingresos.

- 14. Modelo 701. Impuesto sobre vertidos a las aguas litorales. Pago fraccionado a cuenta.

- 15. Modelo 702. Impuesto sobre vertidos a las aguas litorales. Declaración-liquidación anual.

- 16. Modelo 711. Impuesto sobre depósito de residuos radiactivos. Declaración-liquidación trimestral.

- 17. Modelo 721. Impuesto sobre depósito de residuos peligrosos. Declaración-liquidación trimestral.

- 18. Modelo 731. Impuesto sobre emisión de gases a la atmósfera. Pago fraccionado a cuenta.

- 19. Modelo 732. Impuesto sobre emisión de gases a la atmósfera. Declaración-liquidación anual.

- 20. Modelo 806. Autoliquidaciones de Fianzas de Arrendamientos de Viviendas/Uso distinto de Vivienda.

- 21. Modelo 807. Autoliquidaciones de Conciertos de Fianzas de Arrendamientos de Viviendas/Uso distinto de Vivienda y Suministros.

Asimismo, serán susceptibles de presentación por vía telemática los siguientes modelos de declaración, sin perjuicio de la aportación material de la documentación complementaria exigida por la normativa reguladora específica del tributo:

- 1. Modelo 700. Impuesto sobre vertidos a las aguas litorales. Declaración de actividades.

- 2. Modelo 710. Impuesto sobre depósito de residuos radiactivos. Declaración de actividades.

- 3. Modelo 712. Impuesto sobre depósito de residuos radiactivos. Declaración anual de operaciones.

- 4. Modelo 720. Impuesto sobre depósito de residuos peligrosos. Declaración de actividades.

- 5. Modelo 722. Impuesto sobre depósito de residuos peligrosos. Declaración anual de operaciones.

- 6. Modelo 730. Impuesto sobre emisión de gases a la atmósfera. Declaración de actividades.

- 7. Modelo 741 de declaración-liquidación y pago a cuenta del Impuesto sobre los Depósitos de Clientes en las Entidades de Crédito en Andalucía.Modelo 741 del anexo 1 introducido por la Disposición final primera de la O [ANDALUCÍA] 24 marzo 2011, por la que se aprueba el modelo 741 de declaración-liquidación y pago a cuenta, se determina el lugar de pago y se regulan determinados aspectos para la aplicación del Impuesto sobre los Depósitos de Clientes en las Entidades de Crédito en Andalucía (BOJA 6 abril).Vigencia: 7 abril 2011

- 7. (sic) Modelo 760 de declaración de actividades del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma.Modelo 760 del anexo 1 introducido por la Disposición final primera de la O [ANDALUCÍA] 29 marzo 2011, por la que se regula la declaración de comienzo, modificación y cese de las actividades que determinen la sujeción al canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma y se aprueba el correspondiente modelo 760 (BOJA 14 abril).Vigencia: 15 abril 2011

- 9. Modelo 751 de autoliquidación trimestral del Impuesto sobre las Bolsas de Plástico de un Solo Uso en Andalucía.

- 10. Modelo 752 de declaración anual del Impuesto sobre las Bolsas de Plástico de un Solo Uso en Andalucía.Modelos introducidos por la disposición final primera de la O [ANDALUCÍA] 14 abril 2011, por la que se aprueban los modelos 751 de Autoliquidación Trimestral y 752 de Declaración Anual, se determina el lugar de pago y se regulan determinados aspectos para la aplicación del Impuesto sobre las Bolsas de Plástico de un Solo Uso en Andalucía (BOJA 28 abril).Vigencia: 29 abril 2011

- 11 Modelo 761 de autoliquidación semestral del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma.Modelos introducidos por disposición final primera de O [ANDALUCÍA] 17 junio 2011, por la que se aprueban los modelos 761 de Autoliquidación Semestral y 762 de Declaración Anual y se determina el lugar y la forma de pago del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma (BOJA 22 junio).Vigencia: 23 junio 2011

- 12 Modelo 762 de declaración anual del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma.Modelos introducidos por disposición final primera de O [ANDALUCÍA] 17 junio 2011, por la que se aprueban los modelos 761 de Autoliquidación Semestral y 762 de Declaración Anual y se determina el lugar y la forma de pago del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma («B.O.J.A.» 22 junio).Vigencia: 23 junio 2011

- 13. Modelo de autoliquidación 049. Tasa Fiscal sobre el Juego. Salas de Bingo Electrónico.Modelo introducido por disposición final primera de O [ANDALUCÍA] 19 mayo 2014, por la que se aprueba el modelo de autoliquidación y se regulan determinados aspectos para la aplicación de la tasa fiscal sobre el juego, modalidad bingo electrónico, en la Comunidad Autónoma de Andalucía (BOJA 5 junio).Vigencia: 6 junio 2014

ANEXO 2

NORMAS TÉCNICAS DE GENERACIÓN DEL NUMERO DE REFERENCIA COMPLETO (NRC)

La generación del NRC se realizará según las Normas Técnicas del Anexo I de la Orden de 28 de diciembre de 2000 (BOE núm. 3, de 3 de enero de 2001), correspondiente a la generación de NRC para documentos de ingreso expedidos por Administraciones Tributarias. En su aplicación concreta en la Junta de Andalucía, se deberán observar las especificaciones descritas en el presente Anexo, sin perjuicio de que se puedan actualizar por avances tecnológicos y se hagan públicas mediante su inserción en la Oficina Virtual de la Consejería de Economía y Hacienda: www.juntadeandalucia.es/economiayhacienda.

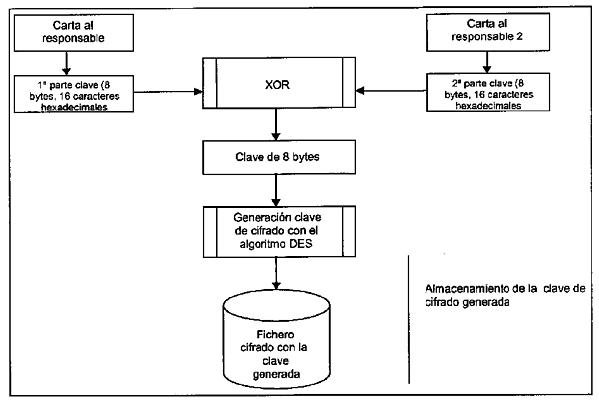

1. Generación de la clave de cifrado en la entidad colaboradora

Las entidades colaboradoras, una vez firmado el protocolo de adhesión a la plataforma telemática mediante un formulario que hará público la Dirección General de Tesorería y Deuda Pública en su Oficina Virtual y, previa conformidad de la Dirección General de Tecnologías para Hacienda y la Administración Electrónica, podrán obtener las claves precisas para la generación de NRC para documentos de ingresos autorizados por la Consejería de Economía y Hacienda.

La generación de NRC está basada en un sistema de claves compartidas entre la entidad colaboradora y la Administración Tributaria. A tal efecto, la Consejería de Economía y Hacienda generará una clave de cifrado única para cada entidad colaboradora y las claves previas y de contrastes necesarias para la generación de la clave de cifrado en la entidad colaboradora. Dichas claves serán comunicadas a las entidades colaboradoras a través de los cauces establecidos en el protocolo de adhesión definido por la Dirección General de Tesorería y Deuda Pública. La generación de la clave en las entidades colaboradoras se efectuará de la siguiente forma:

- A) Por motivos de seguridad, se habrá comunicado por separado a cada uno de los dos responsables de la entidad colaboradora una parte de la clave previa (16 caracteres en hexadecimal, equivalentes a 8 bytes) necesaria para la generación de la clave de generación de NRC, así como la clave de contraste que permitirá verificar la validez de la clave generada.

- B) Se aplicará un XOR (algoritmo de cifrado en flujo) entre las dos partes de la clave enviadas a los responsables, para obtener como resultado una clave de 8 bytes (clave en limpio).

- C) La clave obtenida en el apartado B) servirá de entrada al algoritmo de cifrado DES para obtener una clave de cifrado tipo MAC, exclusiva para esa entidad colaboradora y que deberá ser guardada en un fichero cifrado.

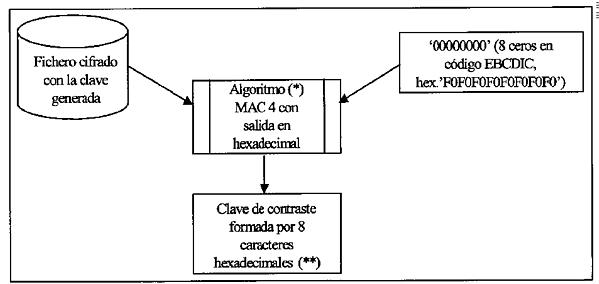

Una vez generada la clave, se procederá a validarla de la siguiente forma:

- A) Se aplicará un algoritmo MAC 4 de salida hexadecimal con la clave generada y la cadena 00000000 (ocho ceros en código EBCDIC, equivalentes en hexadecimal a: F0F0F0F0F0F0F0F0).

- B) La salida obtenida será una clave de contraste formada por ocho caracteres hexadecimales. Si esta salida coincide con la clave de contraste enviada por la Consejería de Economía y Hacienda significará que la generación de la clave de cifrado en esa entidad ha sido correcta; en caso contrario, la entidad colaboradora deberá ponerse en comunicación con la Consejería de Economía y Hacienda, a través de los medios de contacto que figurarán en los escritos enviados a los responsables a tal fin, mediante medidas de seguridad específicas.

La clave así generada y guardada por la entidad colaboradora en un fichero cifrado servirá, a partir del momento en que esté validada y contrastada correctamente, para generar en el futuro todos los NRC de dicha entidad.

Gráfico 1: Generación de la clave de cifrado en la entidad colaboradora

Gráfico 2: Validación de la clave de cifrado en la entidad colaboradora

(*) Algoritmo de generación de MAC (Message Authentication Code) basado en la norma ANSI X9.9-1.

(**) Si la clave de contraste obtenida coincide con la enviada por la Consejería de Economía y Hacienda en la carta al responsable 2, la generación de la clave de cifrado para esa entidad ha sido correcta.

2. Generación del Número de Referencia Completo (NRC) para documentos de ingreso de la Junta de Andalucía.

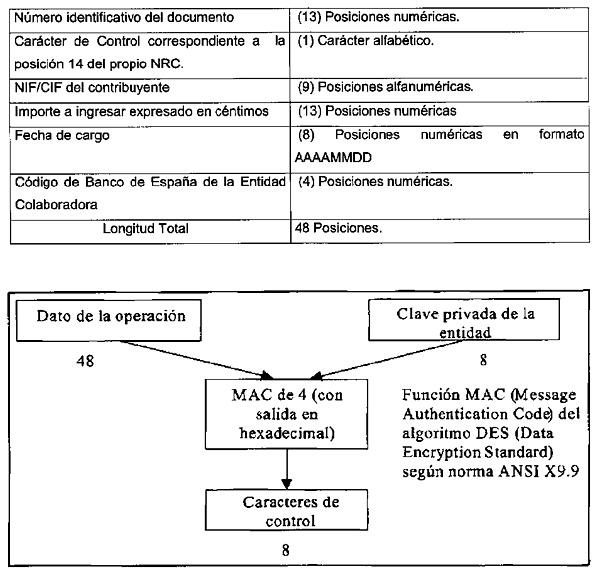

Los NRC generados serán de 22 caracteres cuya descomposición es la siguiente:

- - Posiciones 01-13: Numéricas. Corresponden al número identificativo del documento de ingreso expedido por la Consejería de Economía y Hacienda.

- - Posición 14: Alfanumérica. Corresponde a un carácter de control adicional. Para su cálculo se utilizarán dos claves compartidas denominadas «cociente carácter de control» (CC) y «tabla de conversión de caracteres» (TC), que habrán sido comunicadas junto con las claves necesarias para generar la clave de cifrado, y el número identificativo del documento (ND). Corresponderá al carácter que figure en la posición X de la tabla de conversión de caracteres, donde X= CC(Módulo CC del ND).

- - Posiciones 15-22: Alfanuméricas. Código criptográfico compuesto por 8 caracteres alfanuméricos. Para el cálculo de dicho código se utilizará la clave de cifrado compartida entre la entidad colaboradora y la Consejería de Economía y Hacienda. Utilizando dicha clave y los datos de la operación detallados a continuación se aplicará un MAC 4 y para obtener los 8 caracteres del código criptográfico.

ANEXO 3

NORMAS TÉCNICAS DE GENERACIÓN DEL CÓDIGO SEGURO DE VERIFICACIÓN (CSV)

El Código Seguro de Verificación (CSV) es el código de verificación agregado por la Consejería de Economía y Hacienda de la Junta de Andalucía en documentos y justificantes expedidos informáticamente por ésta.

El CSV tiene dos ámbitos de aplicación: En la expedición de certificados, informes y otros documentos expedidos por la Consejería de Economía y Hacienda y en los justificantes de presentaciones telemáticas efectuadas por los ciudadanos ante la Consejería de Economía y Hacienda.

Permitirá asociar de forma inequívoca la copia o ejemplar del ciudadano con la que obre en poder de la Consejería de Economía y Hacienda y, por tanto, verificar la autenticidad y veracidad del mismo. Esta verificación se puede efectuar a través de las utilidades que a tal efecto están publicadas en la Oficina Virtual de la Consejería de Economía y Hacienda.

El CSV es generado con las mismas técnicas y algoritmos de encriptación utilizados en la generación de Números de Referencia Completos (NRC) descrita en el Anexo 2 de la presente Orden, para lo que la Consejería de Economía y Hacienda habrá generado su propia clave de encriptación, cociente carácter de control y tabla de conversión de caracteres necesarios para la generación de los CSV.

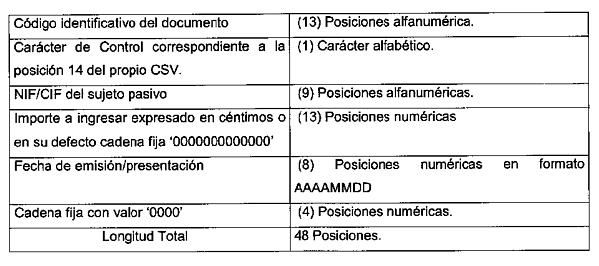

Los CSV generados serán de 22 caracteres y cuya descomposición es la siguiente:

- - Posiciones 01-13: Alfanuméricas. Corresponden al código identificativo del documento o justificante expedido por la Consejería de Economía y Hacienda.

- - Posición 14: Alfanuméricas. Corresponde a un carácter de control adicional calculado por la Consejería de Economía y Hacienda.

- - Posiciones 15-22: Alfanuméricas. Código criptográfico compuesto por 8 caracteres alfanuméricos. Para el cálculo de dicho código se utilizará la clave de cifrado de la Consejería de Economía y Hacienda.

- - Utilizando dicha clave y los datos de la operación detallados a continuación se aplicará un MAC 4 para obtener los 8 caracteres del código criptográfico.

ANEXO 4

OTORGAMIENTOS MEDIANTE COMPARECENCIA DEL PODERDANTE PARA LA REALIZACIÓN DE TRÁMITES Y ACTUACIONES POR INTERNET

ANEXO 5

REVOCACIÓN DE APODERAMIENTOS MEDIANTE COMPARECENCIA DEL PODERDANTE PARA LA REALIZACIÓN DE TRÁMITES Y ACTUACIONES POR INTERNET

Análisis jurídico

Posterior:

NORMA AFECTADA POR

Orden Economía 22 Mar. 2024 CA Andalucía (presentación de autoliquidaciones, declaraciones y otros documentos de gestión de ingresos en la Plataforma de Pago y Presentación, realización de ingresos y servicio de colaboración entidades de crédito)

La presente Orden queda derogada, conforme establece la letra b) de la disposición derogatoria única de la Orden de 22 de marzo de 2024, por la que se regula la presentación de autoliquidaciones, declaraciones y otros documentos vinculados a la gestión de ingresos en la Plataforma de Pago y Presentación, la realización de los ingresos de la Hacienda Pública de la Junta de Andalucía, así como la prestación del servicio de colaboración de las entidades de crédito en la gestión recaudatoria («B.O.J.A.» 1 abril), excepto su Capítulo III que se mantendrá en vigor hasta que, conforme con lo dispuesto en el apartado 2 de la disposición final única, se produzca la entrada en vigor del régimen previsto en el artículo 6 en relación con la acreditación de la representación mediante la inscripción en el Registro Electrónico de Apoderamientos.

Téngase en cuenta que conforme establece la letra b) de la disposición derogatoria única de la Orden de 22 de marzo de 2024, por la que se regula la presentación de autoliquidaciones, declaraciones y otros documentos vinculados a la gestión de ingresos en la Plataforma de Pago y Presentación, la realización de los ingresos de la Hacienda Pública de la Junta de Andalucía, así como la prestación del servicio de colaboración de las entidades de crédito en la gestión recaudatoria («B.O.J.A.» 1 abril), el presente Capítulo III se mantendrá en vigor hasta que, conforme con lo dispuesto en el apartado 2 de la disposición final única, se produzca la entrada en vigor del régimen previsto en el artículo 6 en relación con la acreditación de la representación mediante la inscripción en el Registro Electrónico de Apoderamientos.

Orden Hacienda 19 May. 2014 CA Andalucía (modelo de autoliquidación y se regulan determinados aspectos para la aplicación de la tasa fiscal sobre el juego, modalidad bingo electrónico)

Modelo introducido por disposición final primera de O [ANDALUCÍA] 19 mayo 2014, por la que se aprueba el modelo de autoliquidación y se regulan determinados aspectos para la aplicación de la tasa fiscal sobre el juego, modalidad bingo electrónico, en la Comunidad Autónoma de Andalucía (BOJA 5 junio).

Orden Hacienda 17 Jun. 2011 CA Andalucía (modelo 761 de autoliquidación semestral y 762 de declaración anual y determina el lugar y la forma de pago del canon de mejora de infraestructuras hidráulicas de depuración)

Modelos introducidos por disposición final primera de O [ANDALUCÍA] 17 junio 2011, por la que se aprueban los modelos 761 de Autoliquidación Semestral y 762 de Declaración Anual y se determina el lugar y la forma de pago del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma (BOJA 22 junio).

Modelos introducidos por disposición final primera de O [ANDALUCÍA] 17 junio 2011, por la que se aprueban los modelos 761 de Autoliquidación Semestral y 762 de Declaración Anual y se determina el lugar y la forma de pago del canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma («B.O.J.A.» 22 junio).

Orden Hacienda y Administración Pública 14 Abr. 2011 CA Andalucía (modelos 751 de autoliquidación trimestral y 752 de declaración anual, Impuesto sobre las bolsas de plástico de un solo uso)

Modelos introducidos por la disposición final primera de la O [ANDALUCÍA] 14 abril 2011, por la que se aprueban los modelos 751 de Autoliquidación Trimestral y 752 de Declaración Anual, se determina el lugar de pago y se regulan determinados aspectos para la aplicación del Impuesto sobre las Bolsas de Plástico de un Solo Uso en Andalucía (BOJA 28 abril).

Orden Hacienda y Administración Pública 29 Mar. 2011 CA Andalucía (regula la declaración de comienzo, modificación y cese de las actividades sujetas al canon de mejora de infraestructuras hidráulicas de depuración de interés. Modelo 760)

Modelo 760 del anexo 1 introducido por la Disposición final primera de la O [ANDALUCÍA] 29 marzo 2011, por la que se regula la declaración de comienzo, modificación y cese de las actividades que determinen la sujeción al canon de mejora de infraestructuras hidráulicas de depuración de interés de la Comunidad Autónoma y se aprueba el correspondiente modelo 760 (BOJA 14 abril).

Orden Hacienda y Administración Pública 24 Mar. 2011 CA Andalucía (aprueba modelo 741 de declaración-liquidación y pago a cuenta, del Impuesto sobre los Depósitos de Clientes en las Entidades de Crédito)

Modelo 741 del anexo 1 introducido por la Disposición final primera de la O [ANDALUCÍA] 24 marzo 2011, por la que se aprueba el modelo 741 de declaración-liquidación y pago a cuenta, se determina el lugar de pago y se regulan determinados aspectos para la aplicación del Impuesto sobre los Depósitos de Clientes en las Entidades de Crédito en Andalucía (BOJA 6 abril).

Orden Hacienda y Administración Pública 18 Nov. 2010 CA Andalucía (define las competencias de aplicación de la política informática de la Consejería en la Administración Tributaria)

Téngase en cuenta el número 3 de la disposición final primera de O [ANDALUCÍA] 18 noviembre 2010, por la que se definen las competencias de aplicación de la política informática de la Consejería en la Administración Tributaria de la Junta de Andalucía (BOJA 22 diciembre).

Orden Economía y Hacienda 23 Mar. 2007 CA Andalucía (remisión por notarios de copia simple electrónica de escrituras y documentos públicos para el impuesto sobre Sucesiones y Donaciones y Transmisiones Patrimoniales y Actos Jurídicos Documentados)

Letra a) del número 2 del artículo 9 redactada por la disposición final primera de la O [ANDALUCÍA] 23 marzo 2007, por la que se regula la remisión por los notarios a la Administración Tributaria de la Junta de Andalucía, de la copia simple electrónica de las escrituras y demás documentos públicos, a efectos de los impuestos sobre Sucesiones y Donaciones y sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (BOJA 4 abril).